让不懂建站的用户快速建站,让会建站的提高建站效率!

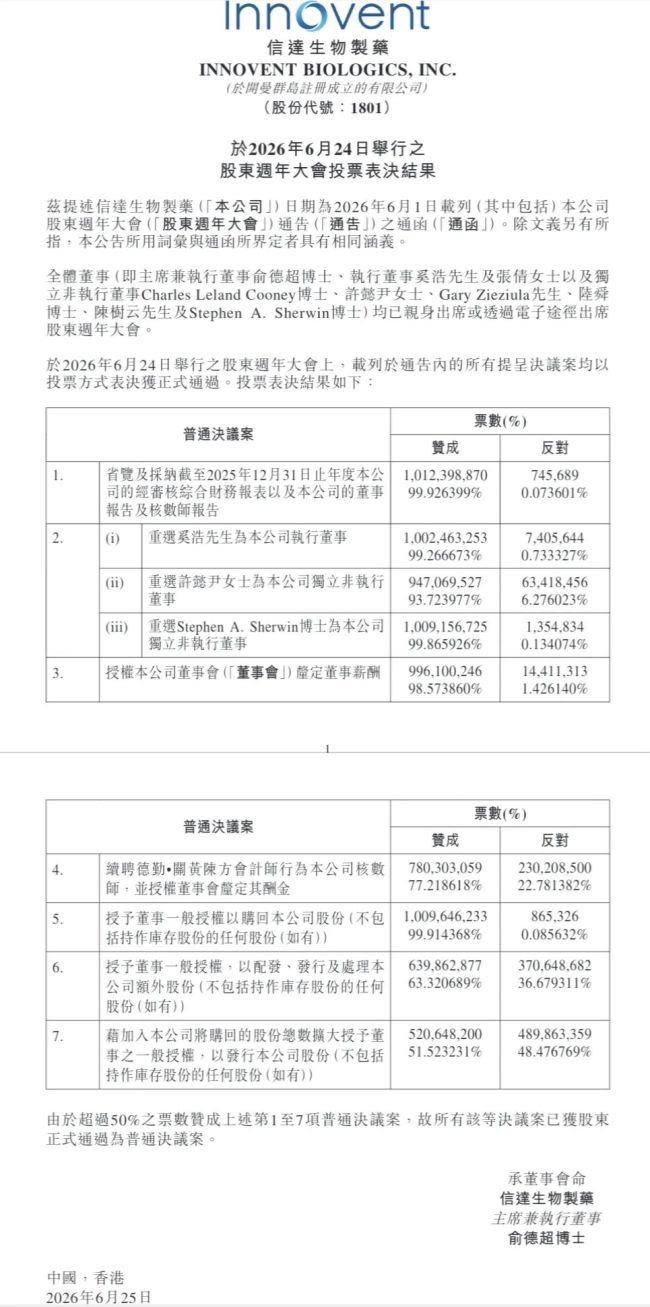

6月25日早间,信达生物(01801.HK)线路2026年鼓舞周年大会投票成果,7项平庸方案案系数通过,但三项触及公司措置与股本授权的中枢议案遭逢了权贵高于通例水平的反对票,其中“藉回购股份扩大刊行授权”的议案推奖率仅51.5%,反对票高达48.48%徐州配资炒股门户型网站_股票配资资讯与行情导航,几近被否。

这份看似“款式性过关”的表决成果,在港股生物医药板块并未几见。它既表露了鼓舞与经管层在公司措置、本钱运作取朝上的不合,也折射出这家刚刚迈过百亿营收门槛的鼎新药龙头,在"从Biotech向BioPharma转型"的关节节点所濒临的深层火暴。

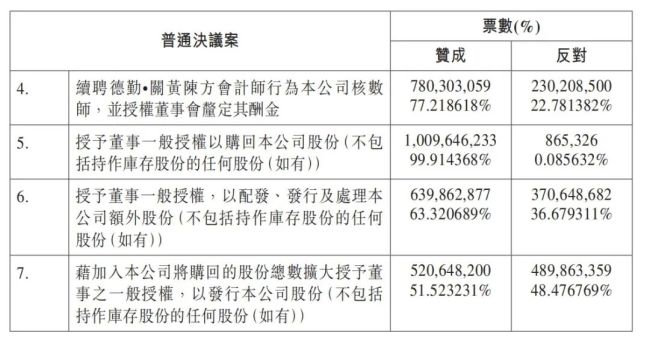

将本次鼓舞大会的投票成果与通例港股年度鼓舞大会对比,有三组数据相等醒目:“续聘德勤·关黄陈方司帐师行”议案反对票22.78%,远超一般核数师续聘议案的个位数反对率;“授予董事配发、刊行及处理稀薄股份的一般授权”议案反对票36.68%;“藉加入本公司将购回的股份总额扩大授予董事之一般授权,以刊行本公司股份”议案反对票48.48%,仅以隐微大量涉险过关。

比较之下,汲取2025年度财报、重选践诺董事奚浩、重选独董、授权董事会厘定董事薪酬等议案的反对票均在1.5%以下,属平素限制。

投票成果的反差讲解鼓舞对公司过往事迹和计算基本面不合不大,但在审计机构零丁性、股本经管权限等问题上存在彰着费神。事实上,公司鼓舞间存在较大不合早有脉络,早在2024年信达生物曾因Fortvita国外子公司增资往复激勉小鼓舞热烈质疑,最终被动裁撤。市集东谈主士分析,这次鼓舞大会上这种"不合"可能与鼎新药板块合座濒临估值重塑,鼓舞对经管层本钱运作的容忍度彰着下落关系。

抛开措置争议,信达生物2025年的得益单号称亮眼——这亦然大大量议案高票通过的根柢原因。

凭据财报,2018年至2024年间,信达生物归母净利润多年圆寂,累计圆寂金额高达145亿元。但最新年报夸耀,2025年公司杀青总营收130.4亿元,同比增长38.4%;居品收入118.96亿元,同比增长44.6%,初度打破百亿。更关节的是,公司初度杀青全年盈利,IFRS净利润8.14亿元,透顶告别多年圆寂。Non-IFRS净利润达17.23亿元,同比暴增419.6%。

但在亮眼数字之下,结构性隐忧相似明晰:基石居品达伯舒(信迪利单抗)增长彰着放缓。当作国产PD-1“四小龙”之一,达伯舒2025年销售额约38.5亿元,同比增速仅5%摆布(礼来公司年报线路)。其单价已从2019年的超7000元/盒降至2024年的千元露面,在百济神州替雷利珠单抗2025年52.97亿元(+18.6%)、恒瑞卡瑞利珠单抗肃穆增长的夹攻下,信达在PD-1赛谈的先发上风正在被蚕食。

被奉求厚望的第二弧线——玛仕度肽(GCG/GLP-1双靶点减重药)刚上市就遭逢价钱战。2025年6月,玛仕度肽获批上市,畴昔即孝敬25-30亿元收入,被视为接棒PD-1的“下一增长引擎”。但2026年3月司好意思格鲁肽中枢专利在中国到期,现在已有进取10款国产司好意思格鲁肽仿制药请教上市,另有11款投入III期临床,恒瑞HRS9531等国产双靶点药物也在虎视眈眈。信达还没来得及享受赛谈红利,就被卷入价钱混战。

这些齐意味着:信达的“百亿营收”含金量诚然高,但增长引擎切换的窗口期比预期更伏击。在种种隐忧遮蔽下,信达生物的鼓舞不合扩大也就不难鸠合了。

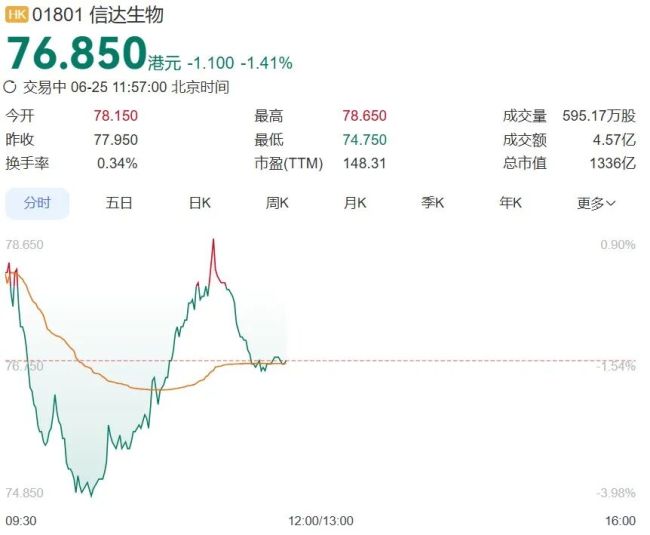

二级市集上,6月25日早盘,信达生物开盘走低,一度大跌3.98%,限度发稿,跌1.41%报76.85港元。

徐州配资炒股门户型网站_股票配资资讯与行情导航提示:本文来自互联网,不代表本网站观点。