让不懂建站的用户快速建站,让会建站的提高建站效率!

6月25日,A股存储芯片板块澈底引爆。兆易改换以775.21元收盘,涨幅9.94%徐州配资炒股门户型网站_股票配资资讯与行情导航,总市值随之攀升至5440亿元,52周新高,年内累计涨幅达229%。

畴昔,存储芯片是跟手机、PC出货量波动的"周期品",毛利率薄、估值困在供需框架里。但2025年以来,AI算力陡峻攀升澈底改写了逻辑——大模子参数扩张、GPU集群扩张,带动HBM到NOR Flash全谱系存储从"库存商品"变为"政策资源"。兆易改换,当作A股最中枢的存储标的之一,6月25日,这一逻辑在盘面上连络终了。

公共存储同步暴涨

不仅仅兆易改换。江波龙收涨5.49%,德明利收涨5.93%,佰维存储收涨5.76%,香农芯创收涨6.25%,普冉股份收涨6.44%——六只市值超千亿的存储龙头,股价在团结天王人创历史新高。盘中佰维存储一度涨超12%,江波龙、德明利涨超9%,普冉股份涨超7%,兆易改换涨超7%,香农芯创涨超5%。通盘板块像被东谈主摁下了快进键。

团结天,韩国KOSPI指数重回9000点,大涨近6%。SK海力士午后涨幅扩大至超14%,每股靠拢300万韩元(约合东谈主民币1.3万元),刷新历史新高,总市值达1.35万亿好意思元;三星电子涨超5%;日本铠侠控股涨超6%。存储芯片这把火,从首尔烧到东京,再烧到沪深,公共同步。

导火索是前一天好意思光科技的财报——营收414.6亿好意思元,同比暴增346%,净利润282.4亿好意思元,同比增长接近14倍,毛利率84.9%。三项中枢方针全部刷新公司历史记载。好意思光盘后一度涨超16%。

但好意思光仅仅一个引信。着实让商场亢奋的,是通盘行业正在发生的事。

好意思光CEO在财报会上说,存储供需垂危步地将捏续至2027年之后。英伟达黄仁勋更径直——存储供应穷乏远未落幕,还会捏续数年。SK集团董事长崔泰源说得更远,瓶颈可能捏续到2030年,SK海力士策画畴昔五年产能翻倍。

从好意思光到SK海力士到英伟达,口径畸形一致:这轮存储的供需失衡,不是短期的,是结构性的。

国际大厂加快退出2D NAND,产能转向3D NAND和DRAM,NOR和SLC NAND的供给出现刚性缺口。光模块、汽车电子、AI末端,三条需求线同期拉动。TrendForce的数据佐证了这少许——利基DRAM第二季度合约价涨幅将达到55%到60%,第三季度预估再涨35%到40%,上半年SLC NAND合约价涨幅超越100%。

通盘存储行业,正站在一轮超等周期的正中央。而兆易改换,恰好卡在这个周期最中枢的位置上。

一个季度赚了一年的钱

鼓励结构的变化,通常比股价更早清晰信号。

截止一季度末,兆易改换前十大流畅鼓励累计捏股1.66亿股,占比23.75%,环比上升1.60%——首创东谈主朱一明一股未减,北向资金小幅增捏,最中枢的捏仓莫得松动。但鼓励总户数从17.44万户暴增至24.37万户,增幅近40%;机构数目从1613家骤降至371家,捏仓比例从35.59%降至21.93%。这两组数据同期出现,指向团结个事实:中小机构在高位止盈,散户在追涨接盘。筹码从机构向散户分布,意味着浮筹增多,短期波动风险加大。

但一季度的"里面锁仓、外部加注"已是畴昔时。参加二季度后,首创东谈主朱一明在5月6日至7日减捏了0.49个百分点——这是里面东谈主第一次松动。葛卫东一季度已减捏4.49%,最近一次可回首的增捏停留在2024年三季度。中枢锁仓的步地正在被冲破,仅仅冲破的速率和幅度尚不解确。

这些资金在股价翻倍之后遴荐了不同经过的终了,基本面是否匹配这个价钱?

2026年第一季度,兆易改换交出41.88亿营收、14.61亿利润、57.08%毛利率的收货单。单季净利润靠拢客岁全年利润(16.48亿)。营收同比增长119.38%,利润同比增长522.79%,毛利率同比普及19.64个百分点,环比普及12.17个百分点。三个月作念到了客岁十二个月的事。

同处存储上行周期,各家公司的功绩弹性各异昭彰。但兆易这份财报的含金量,不成只看数字大小——不同商业模式在加价周期里的赢利逻辑完全不同,风险结构也完全不同。把几家主要公司放在通盘看,分别一目了然。

2026年第一季度主要存储公司功绩对比

香农芯创是纯分销商,代理SK海力士等原厂的芯片,营收237亿全行业最高,但毛利率唯独9.12%——赚的是通谈费和库存差价。一季度利润暴增78倍,是因为加价周期里库存升值被几何级放大,但毛利率自身很低,受益的完全幅度有限。

江波龙、佰维存储是模组厂,从原厂买晶圆我方封测、作念品牌,有一谈加工和品牌溢价,毛利率50%以上。加价周期里库存资本锁定、售价随行就市,利润弹性重大——江波龙一季度净利润38.62亿,已超越客岁全年。

但模组厂和分销商有一个共同命门:现款流均为净流出。加价周期里,库存是利润放大器;一朝价钱拐头,高位库存会在一个季度内形成大批减值弃世。它们赚的是周期的钱。

北京君正走的是另一条路——芯片想象公司,自有居品,但卡在了品类上。它的存储芯片以DDR3为主,主要面向传统消耗电子和工业商场。这轮利基DRAM加价最猛的是DDR4和DDR5,DDR3涨幅相对仁和。北京君正不是不念念切,而是居品升级需要时期——DDR4/DDR5的想象难度、IP积蓄、客户考据周期都比DDR3上了一个台阶。是以即使身处团结轮超等周期,它的毛利率也唯独38.89%,远低于行业均值。

模组厂赚周期的钱、分销商赚通谈的钱、北京君正被居品代际卡住——那兆易改换凭什么能站上57.08%的毛利率制高点?谜底不在行业贝塔里,而在它独到的"三线访佛"壁垒中。

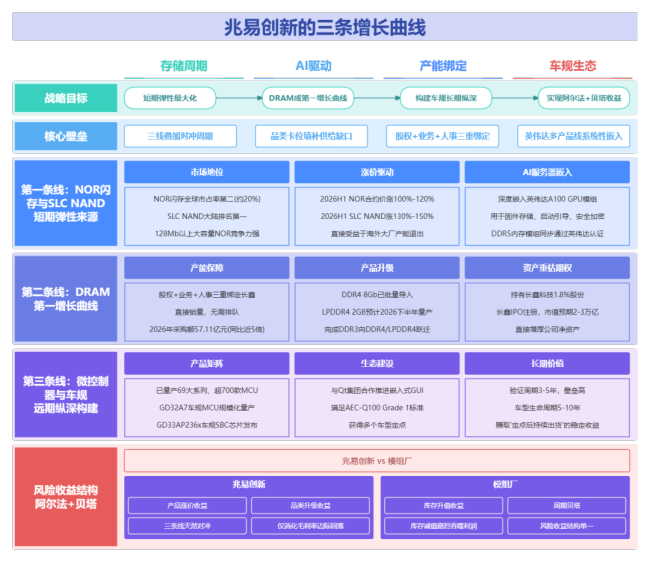

兆易改换的“三条弧线”

兆易改换的中枢壁垒,是三条业务线访佛,何况每条线卡的位置都很准,全行业确乎找不出第二家。

第一条线:NOR闪存 + SLC NAND(短期最赢利)

这两样不是低端货。兆易的NOR闪存公共市占率约20%,排第二;SLC NAND国内第一。咫尺三星、SK海力士、好意思光这些国际大厂都忙着去作念更高档的3D NAND和HBM,不肯意再坐褥2D NAND了,这就空出一大块商场。兆易适值补上去,是以本年上半年NOR闪存价钱涨了一倍多,SLC NAND涨了130%以上。更要道的是,兆易的NOR闪存还是用进英伟达A100干事器里,DDR5内存也通过了英伟达认证,便是拿到了顶级客户的入场券,以后AI干事器的订单有保险。

第二条线:DRAM(中期增长主力)

兆易我方不盖工场,DRAM全靠长鑫科技供货。兆易捏有长鑫1.8%股份,董事长朱一明也兼任长鑫董事长,研究相配铁,产能优先保险。咫尺公共DRAM缺货,别的公司列队等,兆易径直锁量——本年向长鑫采购57个亿,是客岁的5倍。DRAM收入还是占到公司三分之一。长鑫科技刚拿到科创板IPO批文,一季度营收508亿,上市后兆易手里的股份会大幅升值。居品也在升级,DDR4还是在电视、工业上批量用,LPDDR4下半年量产,这块比同业北京君正走得快。

第三条线:MCU和车规芯片(永恒布局)

兆易作念微限制器(MCU),还是有700多款居品,车规级的也量产了,拿到不少车企订单。车规芯片考据绝顶慢,至少三五年,但一朝上车,一款车卖十年,芯片就跟卖十年,客户削弱不换。最近还发布了车规基础芯片,满足最严苛的AEC-Q100标准。这块不受存储加价周期影响,赚的是恒久踏实的钱。

毛利率57.08%,全行业最高;营收范畴虽不足模组厂,但盈利质料最塌实——兆易的商业,跟模组厂有着施行分别。

1.7万亿好意思元的共鸣

存储行业的共鸣正在急剧凝华。

摩根大通将本轮周期定性为"更高、更长"的超等周期,存储正从传统大量商品向AI基础体式的政策金钱转型,预测2028年公共存储商场总范畴达1.7万亿好意思元。价钱端信号明确:杰富瑞预测2026年第三季度存储芯片价钱环比高涨40%至50%,第四季度再涨30%至40%,加价趋势衔接2027年;若不计中国厂商产能,2026年公共存储位元供给仅增长7%至8%,DRAM和NAND悉数供应缺口或达每月15万至20万片晶圆。高盛判断2027年供需垂危经过将超越2026年,紧缺步地持续至2028年。

利基存储景气度相似明确。TrendForce数据骄横,2026上半年NOR Flash合约价涨幅达100%-120%,SLC NAND达130%-150%,下半年仍有60%-75%高涨空间。多家机构长入预判2026至2028年NAND供需缺口守护36%-47%,供不应求至少持续至2027年。

回到兆易改换。里昂证券将H股想法价大幅上调至1254港元,并将2026年净利润预测上调49%至122亿元。摩根士丹利2025年1月于今五次上调想法价,从130元调至585元。国内近6个月18家"买入"、5家"增捏"。但不对仍在——9位分析师12个月平均想法价约450元,最高643.7元,最低239元,方差极大。

共鸣唯惟一个标的——进取。不对在于幅度。兆易我方在6月18日公告中辅导:存储行业历史上呈现显耀周期性波动,供接受需求终将走向再均衡,预测2027年后跟着利基DRAM产能边缘加多,价钱可能参加高位摇荡。

周期的魔力在于上行时的加快度徐州配资炒股门户型网站_股票配资资讯与行情导航,薄情在于下行时的惯性。国内存储芯片想象范畴最具竞争力的选手——这少许莫得争议。但具体到每一个东谈主我方的判断,是另一趟事。

徐州配资炒股门户型网站_股票配资资讯与行情导航提示:本文来自互联网,不代表本网站观点。